Godkendelse af ny risikostyringspolitik for Københavns Kommune

Økonomiudvalget skal én gang pr. valgperiode vedtage en risikostyringspolitik. Københavns Kommune har i dag et utilstrækkeligt overblik over forsikringsskader og -risici. Det håndteres i udkastet til en ny politik.

Økonomiforvaltningen indstiller, at Københavns Kommune vedtager en ny risikostyringspolitik, der på sigt skal reducere kommunens samlede skadesomkostninger og skabe et bedre fundament for at forebygge skader.

Udkastet til ny risikostyringspolitik (bilag 1) blev den 13. december 2019 forelagt Økonomikredsen, der ikke havde bemærkninger.

Indstilling

Økonomiforvaltningen anbefaler over for Økonomiudvalget,

- at udkastet til ny risikostyringspolitik for Københavns Kommune godkendes.

Problemstilling

Københavns Kommunes risikostyringspolitik er forankret i Økonomiforvaltningen (ØKF) og koordineres med de øvrige forvaltninger. Økonomiudvalget (ØU) skal godkende politikken én gang pr. valgperiode, og den aktuelle risikostyringspolitik (bilag 2) blev udarbejdet i 2016 (for valgperioden 2014-2017).

Manglende risikobillede

For nuværende har Københavns Kommune (KK) ikke et samlet risikobillede på forsikringsområdet. Der foreligger ikke et retvisende billede af skadeshændelser og risici. Det betyder, at KK ikke har et tilstrækkeligt grundlag for at iværksætte målrettede tiltag til nedbringelse af kommunens samlede skadesomkostninger.

En risikostyringspolitik på forsikringsområdet skal fungere som et enkelt og effektivt redskab, der fastsætter rammen for datadrevet forsikring og risikostyring, så KK kan prioritere ressourcerne effektivt i forhold til, hvor de gør mest gavn.

De skadeberørte enheder i KK har pligt til at anmelde alle skader. Der er dog sket et betydeligt fald i antallet af anmeldte skader. I perioden 2007-2016 er antallet af anmeldte skader faldet med 56 %. Siden 2016 har antallet af anmeldte skader ligget stabilt.

ØKF vurderer, at faldet i anmeldte skader ikke er et udtryk for et tilsvarende fald i faktisk indtrådte skader, og de uanmeldte skader giver anledning til følgende problemstillinger:

-

Skader dækkes af enhedens driftsbudget frem for at blive refunderet: Den skadeberørte enhed får ikke refunderet forsikringsdækkede skadesomkostninger, men dækker i stedet disse af eget budget, hvorved de har færre midler til kerneopgaven.

-

Utilstrækkeligt datagrundlag: ØKF får ikke det nødvendige datagrundlag til at monitorere skadesudviklingen mhp. at reducere kommunens samlede skadesomkostninger.

-

Højere genforsikringspræmie: Et utilstrækkeligt skade- eller risikobillede medfører en højere genforsikringspræmie, da ekstern forsikringsgiver ikke kender deres risiko.

Løsning

Der lægges op til en ny risikostyringspolitik for KK, jf. bilag 1. Formålet med politikken er at reducere KK’s samlede skadesomkostninger og ikke isoleret set omkostningerne til forsikringsordningen. Det gøres ved at reducere selvrisici og øge skadesdækningen. Det betyder, at forsikringsordningens omkostninger stiger, men at forvaltningerne får en højere skadesdækning. Samtidig etableres et bedre datagrundlag, der skal bruges til at systematisere og målrette skadeforebyggende aktiviteter på tværs af KK.

En reduktion af de samlede omkostninger kræver, at alle skader anmeldes, da det vil tegne et mere retvisende skades- og risikobillede. Et retvisende billede er en forudsætning for at iværksætte de mest effektive risikominimerende tiltag på tværs af KK, som på sigt skal nedbringe antallet af skader og dermed de samlede skadesomkostninger.

For at sikre, at alle skader bliver anmeldt, giver udkastet til ny risikostyringspolitik incitamenter til at anmelde flere skader gennem lavere selvrisici, færre begrænsninger i forsikringsbetingelserne og længere frister til at anmelde skader og søge om refusion af skadesomkostninger.

Den nye risikostyringspolitik skal jf. KK’s Kasse- og regnskabsregulativs hierarkimodel sidestilles med et regulativ.

Økonomi

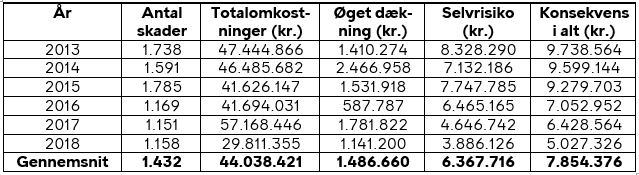

De økonomiske konsekvenser af lavere selvrisici og øget dækning i de reviderede policer fremgår af nedenstående tabel 1. Med udgangspunkt i de enkelte års frekvente skader angives de meromkostninger, forsikringsordningen ville have ved de lavere selvrisici og det øgede dækningsomfang.

Tabel 1: Økonomiske konsekvenser af ny forsikringsordning - beregnet pba. perioden 2013-2018

Tabellen viser, at den økonomiske konsekvens af øget dækning og lavere selvrisici i gennemsnit vil øge forsikringsordningens omkostninger med hhv. ca. 1,5 mio. kr. og 6,4 mio. kr., i alt ca. 7,85 mio. kr. pr. år.

På kort sigt forventes de nye initiativer at forøge antallet af skadesanmeldelser og påføre forsikringsordningen meromkostninger på 6-10 mio. kr. pr. år. Dette vil øge forvaltningernes præmieomkostninger med samme beløb pr. år. Forvaltningernes øgede præmieomkostninger vil blive modsvaret af tilsvarende færre omkostninger til deres skader på 6-10 mio. kr. pr. år., og på længere sigt forventes den nye politik, via forbedrede forebyggelsesindsatser, at nedbringe KK’s samlede skadesomkostninger.

Aktiv risikostyring

Hvert år bruger KK’s enheder ca. 60 mio. kr. i direkte omkostninger på at forhindre skader. Tiltagene er ikke koordineret eller registreret i centrale systemer, hvorfor der mangler databaseret viden om effekten og omfanget af disse. Den manglende viden bevirker, at tiltagene ofte sker som reaktion på en konkret skade frem for et bredere effektområde eller på baggrund af indlysende risici frem for en samlet risikovurdering.

Aktiv risikostyring med udgangspunkt i datadrevet analyse vil gøre det muligt at udarbejde et samlet risikobillede for KK. Dermed får KK får et kvalificeret beslutningsgrundlag på området. Det kan understøtte, at KK fremover kan følge op på effekten af de forebyggende tiltag, så ressourcerne bruges, hvor de skaber mest værdi.

Betydningen af kendskabet til risikobilledet blev tydeligt ved EU-udbuddet af KK’s eksterne bygnings-/løsøreforsikring i 2018. ØKF gennemførte et omfattende kortlægningsarbejde for især de 100 mest værdifulde ejendomme. Overblikket blev centralt i forhandlingerne om præmieniveauet og betød en prisreduktion på 11,4 mio. kr., svarende til 38 % af den totale præmie.

I sidste halvdel af 2020 vil ØKF udarbejde et risikobillede over KK’s forsikringsbare aktiver, herunder hvilke tiltag der med fordel kan iværksættes. Rapporten vil yderligere kommentere på udviklingen i indmeldte skader.

Videre proces

Den nye risikostyringspolitik med tilhørende policer vil træde i kraft én måned efter ØU's godkendelse.

Mads Grønvall / Søren Hartmann Hede

Beslutning

Dagsordenspunkt 3: Godkendelse af ny risikostyringspolitik for Københavns Kommune (2019-0337285)

Økonomiudvalgets beslutning i mødet den 22. januar 2020

Indstillingen blev godkendt uden afstemning.