Målsætning om reduktion af Københavns Kommunes administrative udgifter

Med budgetaftalen for 2019 blev der besluttet en målsætning om at nedbringe Københavns Kommunes administrationsudgifter med 10 pct. pr. indbygger i perioden 2019-2022.

Økonomiforvaltningen har udarbejdet 4 modeller for opgørelse af kommunens administrationsgifter, der har været drøftet i Økonomikredsen og i Kredsen af administrerende direktører. På baggrund heraf indstilles det, at Københavns Kommunes administrative udgifter opgøres og afgrænses til central administration (hovedkonto 6) eksklusiv stillingskategorier med myndighedsopgaver (model 3).

Med den foreslåede opgørelsesmetode friholdes decentral administration og stillingskategorier, der forventes at løfte myndighedsopgaver, som fx socialrådgivere, fra opgørelsen af administrative udgifter.

Målsætningen om reduktion af administrationsudgifter indgår som et delmål i kommunens effektiviseringsstrategi, og forvaltningernes reduktioner af administrative udgifter bidrager således til opfyldelsen af forvaltningens effektiviseringsmåltal.

Indstilling

Økonomiforvaltningen indstiller over Økonomiudvalget,

- at det godkendes, at Københavns Kommunes målsætning om reduktion af de administrative udgifter med 10 pct. pr. indbygger i 2022 opgøres og afgrænses til central administration eksklusiv stillingskategorier med myndighedsopgaver (model 3).

Problemstilling

Med Budgetaftalen for budget 2019 blev følgende besluttet:

(…) Parterne er enige om, at de administrative udgifter pr. indbygger skal nedbringes med 10 pct. over de næste fire år. Med målsætningen sikres det, at administrative effektiviseringer bidrager mere i de kommende år således, at der kan prioriteres service til de borgernære kerneområder. Effektiviseringerne kan medgå til at indfri forvaltningernes effektiviseringsmåltal.

Parterne er enige om at følge udviklingen i kommunens administrative udgifter og forvaltningernes tiltag til en mere effektiv administration i de kommende år. Der følges op første gang i forbindelse med budget 2020.

Økonomiforvaltningen forelægger Økonomiudvalget en afgrænsning af målsætningen for reduktion af administrationsudgifter.

I det følgende forelægges forslag til afgrænsning af Københavns Kommunes administrative udgifter.

Opgørelse af Københavns Kommunes administrative udgifter

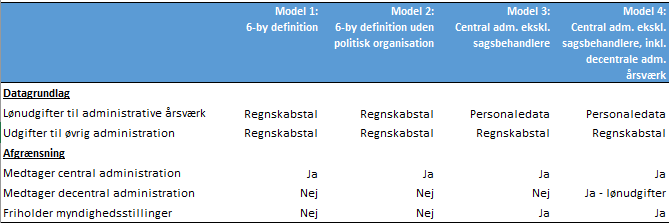

Økonomiforvaltningen har afdækket forskellige muligheder for at afgrænse administrative udgifter. Der er på den baggrund udarbejdet fire modeller med udgangspunkt i hhv. 6-by samarbejdets administrationsbegreb (model 1 og 2) og hhv. VIVE/Økonomi- og Indenrigsministeriets Benchmarkenheds administrationsbegreb (model 3 og 4):

- 6-by definition

- 6-by definition ekskl. politisk organisation

- Central administration ekskl. sagsbehandlere

- Central administration ekskl. sagsbehandlere og inkl. decentrale administrative stillingskategorier

Modellerne har været drøftet med forvaltningerne.

De fire modeller tager udgangspunkt i den kommunale kontoplan. Her betragtes administrationsudgifter, der er konteret på hovedkonto 0-5 som ’decentrale’, mens administrationsudgifter, der er konteret på hovedkonto 6 Fællesudgifter og administration mv., betragtes som ’centrale administrationsudgifter’, jf. bilag 1. Det er ikke muligt i kontoplanen at adskille administrationsudgifter fra øvrige udgifter på de decentrale konti. Derfor fokuserer mange opgørelser, herunder 6-by nøgletallene, på de centrale administrationsudgifter.

VIVE og ØIMs administrationsbegreb søger at forbedre de traditionelle opgørelser af administrationsudgifter ved at kombinere kontoplanen med oplysninger om stillingskategorier. Herved kan stillingskategorier, der udfører myndighedsopgaver (sagsbehandlere), udskilles, ligesom stillingskategorier på decentrale hovedkonti, der udfører administrative opgaver, kan medtages.

Med VIVE og ØIM's metode søges sagsbehandlere udskilt via en række stillingskategorier, der antages primært at lave myndighedsarbejde jf. bilag 2. Det er stillingskategorier som fx socialrådgivere, pædagogiske konsulenter og lignende. Se bilag 3 for oversigt over stillingskategorier. Denne model kan ikke opfange de præcise udgifter til sagsbehandlere, men udgør en metode for at friholde stillingskategorier, der med stor sandsynlighed vedrører sagsbehandlere, der løser myndighedsopgaver. Der er lagt vægt på, at det skal være en simpel opgørelsesmetode, der kan følges over tid, så opfølgningen på administrationsudgifterne ikke bliver for ressourcekrævende. I det følgende benævnes stillingskategorier, der forventes at løse myndighedsopgaver som sagsbehandlere.

Med model 3 udelades lønudgifterne til sagsbehandlere, mens model 4 hertil medtager decentralt administrativt personale, jf. tabel 1.

Tabel 1 - Overblik over de fire opgørelsesmetoder

For detaljeret gennemgang af de fire modeller se bilag 1.

For alle fire modeller gælder det, at de ikke kan opfange udgifter til decentral administration ud over løn samt administration på selvejende institutioner, som løser kommunale opgaver.

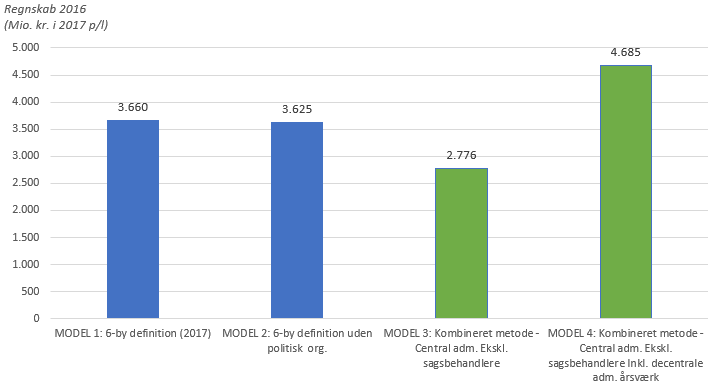

Figur 2 nedenfor viser Københavns Kommunes administrationsudgifter, opgjort med de fire forskellige opgørelsesmetoder.

Figur 2 – Opgørelse af kommunens administrationsudgifter med de fire modeller

Løsning

Med målsætningen skal det sikres, at administrative effektiviseringer bidrager mere til effektiviseringsstrategien således, at der kan prioriteres service til de borgernære kerneområder. Det indstilles på den baggrund at benytte central administration ekskl. sagsbehandlere (model 3) til opgørelse af målsætningen om reduktion af administrationsudgifter i Københavns Kommune. Med modellen friholdes decentrale administrative udgifter og sagsbehandlere med myndighedsopgaver som fx socialrådgivere, jobkonsulenter og pædagogiske konsulenter.

Det bemærkes, at ingen af opgørelsesmetoderne kan opfange, hvis der flyttes administrationsopgaver væk fra ikke-administrative medarbejdere. Fx for at høste stordriftsfordele eller give mere tid til kerneopgaven decentralt. Hvis der eksempelvis flyttes administrationsopgaver fra en pædagog eller en SOSU-hjælper på en institution til centralt hold, for at nedbringe de samlede udgifter, vil dette med alle opgørelsesmetoder komme til udtryk som en stigning i administrationsudgifterne. Skal der tages højde for dette, vil det forudsætte et betydeligt ressourcetræk til omfattende registreringer af administration decentralt og centralt.

De fremlagte modeller afspejler dermed en afvejning af at få de fleste administrationsudgifter med samtidig med, at der kan benyttes eksisterende og autoriserede datakilder.

Der er fortsat incitament til effektiviseringer på det decentrale område og på myndighedsområdet, selvom de ikke omfattes i opgørelsen, da alle effektiviseringer på service bidrager til at opfylde kommunens effektiviseringsmåltal. Målsætningen om reduktion af administrationsudgifter er således et delbidrag til kommunens samlede effektiviseringsstrategi.

Realisering af målsætningen

Forvaltningerne arbejder videre med anbefalingerne vedr. nedbringelse af administrationsudgifter fra budgetanalyserne forelagt Økonomiudvalget den 21. august 2018. Der vil være synergieffekter ved at trække på tværgående erfaringer og fælles redskaber. Realisering af målsætningen kan bl.a. ske gennem:

- Reduktion af administrative lag, fokusering af centrale enheder og fortsat standardisering og forenkling af administrative processer

- Yderligere udnyttelse af automatisering og robotteknologi til forenkling af administrative processer – bl.a. i koncernenhederne.

- Styrket fokus på effektive arbejdsgange og værdiskabende administration

Reduktion af administrative arbejdsgange på øvrige områder

Der er ligeledes et betydeligt potentiale for at reducere omfanget af administrative arbejdsgange på myndighedsområderne og i den decentrale opgavevaretagelse gennem bl.a. digitalisering og automatisering. Det skal sikre, at den borgenære opgaveløsning kan fastholdes, når indbyggertallet i kommunen vokser.

Automatisering af administrative arbejdsgange på tværs vil bl.a. ske gennem storskalaløsninger for udnyttelse af automatisering og robotteknologi forankret i kommunens IT-redegørelse samt yderligere digital understøttelse af fx decentral kapacitetsstyring, planlægning og styring af fysiske aktiver.

Opfølgning

Der vil årligt blive fulgt op på administrationsudgifters bidrag til de årlige effektiviseringsmåltal og på udviklingen i administrationsudgifterne i kommunens regnskaber i forbindelse med juniindstillingen (Redegørelse for udvalgenes budgetbidrag til budgetforslag 2020). Det bemærkes i den forbindelse, at der kan blive behov for at overopfylde administrationsmålsætningen i effektiviseringsÂstrategien, såfremt der også skal kunne foretages prioriteringer i politiske aftaler, der isoleret set øger de administrative udgifter.

Såfremt der gennemføres større effektiviseringstiltag (omorganiseringer mv.), der nedbringer administrationsudgifterne decentralt, eller omflytninger af opgaver mellem forvaltninger, vil der blive taget højde for dette i opfølgningerne på målsætningen.

Opfølgningen på målsætningen om reduktionen af administrationsudgifter vil tage udgangspunkt i regnskab 2018.

Økonomi

Indstillingen har ingen økonomiske konsekvenser. Det fremgår af aftale om budget 2019, at indfrielse af målsætningen om reduktion af administrative udgifter kan indgå i forvaltningernes effektiviseringsmåltal.

Videre proces

Der følges op første gang i forbindelse med juniindstillingen til budget 2020, som behandles på Økonomiudvalgets møde i juni 2019.

Beslutning

Dagsordenspunkt 6: Målsætning om reduktion af Københavns Kommunes administrative udgifter (2018-0261158)

Økonomiudvalgets beslutning i mødet den 11. december 2018

Indstillingen blev godkendt uden afstemning.