Redegørelse om udviklingen i Københavns Kommunes restancer 2019

Indstilling

Økonomiforvaltningen indstiller over for Økonomiudvalget,

- at den årlige redegørelse om restanceudviklingen for 2019 tages til efterretning.

Problemstilling

Den centrale opkrævning af alle Københavns Kommunes (KK) restancer varetages af Koncernservice (KS) i Økonomiforvaltningen (ØKF). Restance forstås som borgernes og virksomhedernes forfaldne gæld til KK. Efter sædvanlig praksis, forelægges Økonomiudvalget redegørelsen om restanceudviklingen i KK for det forgangne år.

Løsning

Udviklingen på restanceområdet i 2019

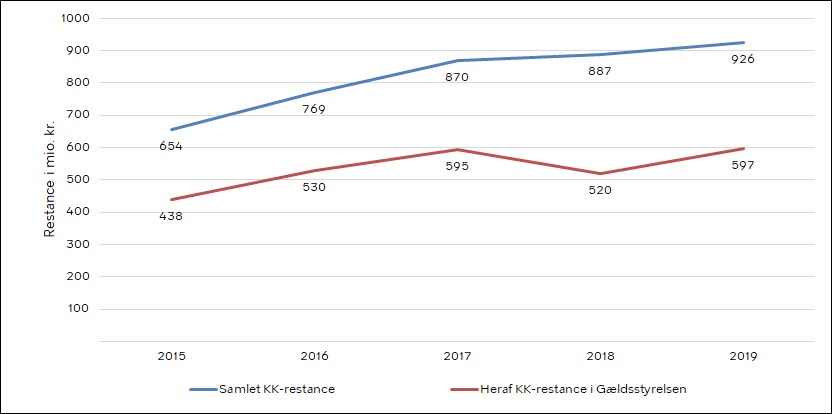

Ultimo 2019 udgjorde KK’s samlede restance 926 mio. kr., hvilket er en stigning på 4 pct. i forhold til 2018. Figur 1 nedenfor illustrerer udviklingen i KK’s restance fraregnet statsrefusion.

Figur 1: Restanceudviklingen i mio. kr. fraregnet statsrefusion (2015 -2019)

Note: Faldet i 2018 skyldes en ekstraordinær afskrivning i oktober og november 2018 foretaget af Gældsstyrelsen, hvor KK blev delvist kompenseret.

De store restanceområder, der ligger til inddrivelse i Gældsstyrelsen ultimo 2019, er tilbagebetalingspligtig kontanthjælp (138,3 mio. kr.), parkeringsafgifter (92,4 mio. kr.) og kommunal boliganvisning (51,1 mio. kr.). Gebyrer (105,8 mio. kr.) og renter (11,5 mio. kr.) indgår ligeledes i summen på 597,3 mio. kr., der ligger til inddrivelse i Gældsstyrelsen ultimo 2019. Oversigt over alle restanceområder fremgår af Bilag 1.

KK’s restance i Gældsstyrelsen er fra 2018 til 2019 steget med 15 pct., så den ultimo 2019 udgjorde 597,3 mio. kr. Fraregnes de ekstraordinære afskrivninger i 2018, foretaget af Gældsstyrelsen, svarer stigningen til 4 pct., hvilket flugter med stigningen i landets øvrige kommuner og danskernes gæld til det offentlige generelt. KK’s restancesum forventes fortsat at stige, indtil Gældsstyrelsens nye inddrivelsessystem PSRM (Public Service Revenue Management) er taget i brug for samtlige restancetyper forventeligt i 2021, jf. Gældsstyrelsens plan.

Indbetalinger og afskrivninger i 2019

Indbetalinger kan enten stamme fra inddrivelse i Gældsstyrelsen, direkte indbetalinger til KK eller fra modregning i borgeres og virksomheders andre udeståender enten hos KK eller Gældsstyrelsen. Gældsstyrelsen kan inddrive restancer via f.eks. lønindeholdelse eller ved at foretage udlæg, mens KK står for inddrivelse af ejendomsskatter og andre fortrinsberettigede krav. De samlede indbetalinger via opkrævning og inddrivelse til KK’s debitorsystem, Opus Debitor, er fra 2018 til 2019 faldet fra 9,5 mia. kr. til 9,1 mia. kr., hvilket er et fald på 4 pct. Heraf er indbetalingerne fra Gældsstyrelsen fra 2018 til 2019 faldet fra 47 mio. kr. til 44 mio. kr., svarende til et fald på 7 pct. Faldet i de samlede indbetalinger skyldes et tilsvarende fald i KK’s faktureringer.

I 2019 er der registreret 46 mio. kr. i afskrivninger. Dette inkluderer både afskrivninger fra Gældstyrelsen samt afskrivninger fra KK, som for eksempel kan skyldes bortfald af kontanthjælp samt døds- og konkursboer.

Håndtering af den økonomiske risiko for tab

KS har udarbejdet en opgørelse af tabsrisikoen for den del af KK’s restancer, der er oversendt til Gældsstyrelsen. Opgørelsen er baseret på Skatteministeriets differentierede kursværdier for de forskellige restancetyper. Kursværdien er udtryk for, hvor stor en del af restancen, der forventes at kunne inddrives, blandt andet baseret på den forventede betalingsevne opgjort pr. restancetype. For eksempel har boligstøtte en kursværdi på 29,6 pct., mens restance på daginstitutioner har en kursværdi på 43,7 pct. En høj kursværdi er således udtryk for, at der er stor sandsynlighed for, at restancen bliver betalt. Den samlede kursværdi for KK's restancer er 41 pct.

Opgørelsen af tabsrisikoen for KK’s restancer oversendt til Gældsstyrelsen er ultimo 2019 opgjort til 352 mio. kr. (fratrukket statsrefusion). Til sammenligning udgjorde tabsrisikoen for KK’s restancer ultimo 2018 278 mio. kr. Tabsrisikoen er således steget med 74 mio. kr. Årsagen til den øgede tabsrisiko skyldes hhv., at restancen til inddrivelse i Gældsstyrelsen er steget med 78 mio. kr., samt at Gældsstyrelsen, som forventet, har nedjusteret kursværdierne siden opgørelsen ultimo 2018 grundet ny beregningsmetode.

Nedjusteringen af kursværdier skyldes to forhold. For det første er forsørgerbegrebet blevet udvidet, således at en større andel af skyldnerne tildeles en lavere betalingsevne. For det andet giver den nye betalingsevneberegning mulighed for at nuancere beregningsgrundlaget for betalingsevnen. Dermed bliver det muligt at skelne mellem skyldnere, der kan indgå i en lønindeholdelse, og skyldnere, der kun kan indgå i en afdragsordning, hvilket er et mere risikobetonet inddrivelsesværktøj end lønindeholdelse. I beregningsmetoden for kursværdier ultimo 2018 blev det antaget, at alle med betalingsevne kan sættes i en lønindeholdelse uanset beregningsgrundlaget.

Fremadrettet inddrivelse hos Gældsstyrelsen

KK deltager med de øvrige kommuner i et projekt med at få koblet kommunerne på Gældsstyrelsens nye inddrivelsessystem, PSRM. Projektet er forankret i KL og KOMBIT, og har til formål er at bistå kommunerne i forbindelse med tilkoblingen til PSRM, så tilkobling sker i høj kvalitet med lavest mulige omkostninger. KK’s tilkobling til PSRM er forankret i KS, som varetager KK’s interesser og rådgiver forvaltningerne i relation til system- og forretningstilpasninger.

Der vil være omkostninger forbundet med tilkoblingen til det nye inddrivelsessystem for KK. Det skyldes, at der skal ske en række systemtilpasninger. De præcise omkostninger kendes endnu ikke, men de vil blive identificeret løbende i takt med, at arbejdet med de enkelte områder skrider frem. Omkostninger vedrørende Opus Debitor afholdes indenfor Fællesordningen for Økonomisystemer, mens eventuelle fagsystemspecifikke omkostninger afholdes af de forvaltninger, der ejer fagsystemerne.

Det var oprindeligt planlagt, at Staten skulle overtage ejendomsskatteområdet fra kommunerne fra 2021. Planen er imidlertid udskudt til 2024, og indtil da forbliver opkrævningen af ejendomsskatteområdet i KK.

Afstemning af kommunens samlede tilgodehavende

Grundet udfordringer med at kunne foretage afstemning af kommunens tilgodehavende mellem debitorsystemet Opus Debitor og økonomisystemet Kvantum er KS i gang med at gennemføre projektet ”Genopretning af Debitorområdet”. Projektet omfatter afstemning for 2017, 2018 og 2019, og er planlagt afsluttet ultimo andet kvartal 2020. Arbejdet følger en tidsplan for projektet, og når afstemningsarbejdet er færdigt, vil der ske revision af afstemningerne, og herefter foretages korrektioner, herunder afskrivninger, således at der foretages en fuld afstemning af restancer mellem Opus Debitor og Kvantum.

I forbindelse med årsafslutningen 2019 er der foretaget en sandsynliggørelse af saldoen for tilgodehavender i hhv. Kvantum og Opus Debitor. Sandsynliggørelsen viser, at der stadigvæk er en risiko for, at ikke alle kommunens indtægter fremgår korrekt i regnskabet samt at potentielle tab/afskrivninger ikke er identificeret. En opgørelse af de økonomiske konsekvenser forelægges ØU, når afstemningsarbejdet er tilendebragt.

Status på KL's forhandlinger om afkøb af kommunernes tilgodehavender

KL har oplyst, at der pt. ikke er en dialog med Udvikling- og Forenklingsstyrelsen eller Gældsstyrelsen omkring afkøb af kommunernes tilgodehavender i den gamle inddrivelsesløsning (DMI), samt at fokus er på at få inddrivelsen i gang. Dette er i overensstemmelse med de takter, der er i det nye lovforslag til ændring af Gældsinddrivelsesloven, som i høj grad handler om at smidiggøre en systemmæssig underbygget oprydning.

Økonomi

Tabsrisikoen er fra 2018 til 2019 steget med 74 mio. kr., der er indregnet i reel kasse primo 2020.

Videre proces

Økonomiudvalget modtager redegørelsen om restanceudviklingen for 2020 til orientering på samme vis næste år, forventeligt primo 2021.

Søren Hartmann Hede /Mads Grønvall